Как считать выходные дни. Как рассчитать оплату работы в праздник или выходной. Вместо двойной оплаты — выходной

Типовая формула вида расчета выглядит следующим образом:

Показатель СтоимостьДняЧаса рассчитывается по формуле:

- СтоимостьДняЧаса = Совокупная тарифная ставка / Месячное количество дней или часов

Показатели, входящие в состав Совокупной тарифной ставки , указываются в разделе Настройка – Расчет зарплаты в блоке Показатели, определяющие состав совокупной тарифной ставки :

Как будет определяться месячное количество дней/часов, на которые будет разделена совокупная тарифная ставка, чтобы получить стоимость дня или часа, зависит от способа пересчета месячной тарифной ставки в дневную или часовую ставку. Способ пересчета задается в целом для информационной базы в разделе Настройка – Расчет зарплаты в блоке При пересчете тарифной ставки сотрудника в стоимость часа (дня) использовать :

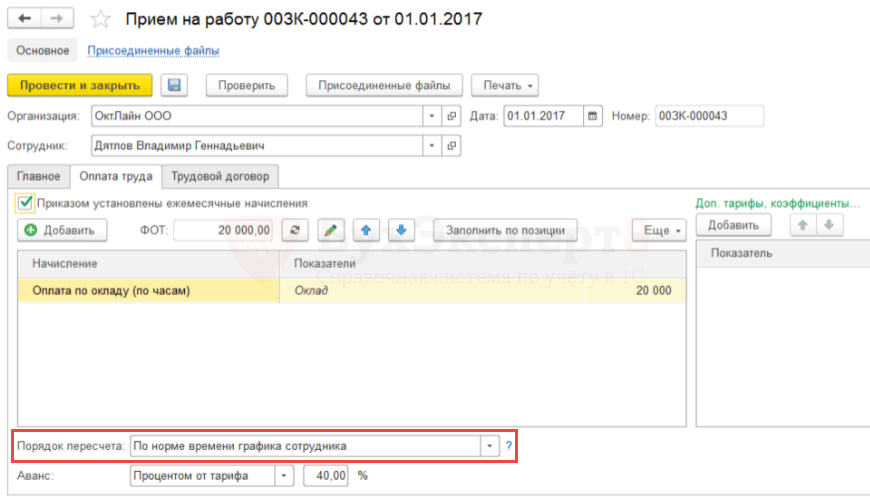

Отметим, что в кадровых документах способ пересчета может быть переопределен для каждого сотрудника. Например, в документе Прием на работу это можно сделать на вкладке Оплата труда в реквизите Порядок пересчета .

Так как для сотрудника Дятлова В.Г. порядок пересчета отличается от способа, заданного в целом для информационной базы, то при регистрации приема на работу этого сотрудника на вкладке Оплата труда в реквизите Порядок пересчета выбирается значение — По норме времени графика сотрудника :

Настройки показателя для организации и изменение формулы оплаты за работу в выходные и праздники

Для расчета оплаты за работу в выходные и праздники в первой организации можно использовать типовую формулу (ВремяВДняхЧасах * СтоимостьДняЧаса * 2) , включив в состав совокупной тарифной ставки в настройках расчета зарплаты показатели Оклад и Персональная надбавка .

Для второй организации можно переопределить типовую формулу расчета оплаты за работу в выходные и праздники на следующую формулу: (ВремяВДнях * Оклад / НормаДней * 2) .

Для того, чтобы появилась возможность управлять условием для какой организации применяется типовой расчет оплаты работы в выходной или праздничный день, а для какой используется своя формула, необходимо создать новый показатель.

Для этого показателя следует:

- в реквизите Назначение показателя выбрать значение Для организации ;

- установить флажок Допускается нулевое значение ;

- переключатель Используется установить в положение Во всех месяцах после ввода значения (постоянное использование) .

Для ввода значения показателя потребуется создать Шаблон ввода исходных данных (Настройка – Шаблоны ввода исходных данных ), в котором переключатель Вводятся показатели расчета зарплаты установить в положение Постоянно действующие и поставить флажок напротив показателя Применять свою формулу :

Назвать шаблон можно, например, .

Вводить значение показателя Применять свою формулу необходимо в журнале Данные для расчета зарплаты (Зарплата – Данные для расчета зарплаты ) по шаблону Применение своей формулы для оплаты выходных и праздничных .

Внесем необходимые изменения в формулу Оплата работы в праздничные и выходные дни следующим образом:

Расчет оплаты за работу в выходные и праздничные дни, когда применяется типовая формула

Применять свою формулу = 0 и соответственно применяется типовая формула расчета оплаты за работу в выходные и праздничные дни в повышенном размере:

- ВремяВДняхЧасах * СтоимостьДняЧаса * 2

Для учета времени работы в выходные и праздники используется документ (Зарплата – Работа в выходные и праздники ).

Укажем, что 18 марта сотрудник Дятлов В.Г. отработал 8 часов. За работу в выходной день он выбрал способ компенсации – Повышенная оплата :

Расчет оплаты за работу в выходные и праздники в марте производится документом :

В этом случае оплачиваются работы в выходной день по стандартной формуле: ВремяВДняхЧасах * СтоимостьДняЧаса * 2 .

Расчет оплаты за работу в выходные и праздничные дни, когда применяется своя формула

Рассмотрим расчет при условии, что показатель Применять свою формулу = 1 и соответственно применяется своя формула расчета оплаты за работу в выходные и праздничные дни в повышенном размере.

Для того, чтобы заработала наша формула необходимо в журнале Данные для расчета зарплаты создать документ Применение своей формулы для оплаты выходных и праздничных , в котором для показателя Применять свою формулу указать с 01 апреля 2017 г. значение «1»:

Для учета времени работы в выходные и праздничные дни за 22 и 23 апреля 2017 г. оформляется документ Работа в выходные и праздники . В нем необходимо указать, что за работу 22 апреля сотрудник попросил повышенную оплату, а за работу 23 апреля – отгул:

В документе Начисление зарплаты и взносов за апрель 2017 г. рассчитываются суммы оплаты за работу в выходные.

Так как значение показателя Применять свою формулу = 1, то начисление Оплата работы в праздничные и выходные дни рассчитывается по формуле :

- ВремяВДнях * (Оклад / НормаДней) * 2 .

Есть также нерабочие дни, введенные на уровне некоторых субъектов. Так, в Татарстане с 1992 года выходными считаются:

- 6 ноября (День Конституции);

- Ураза-байрам (точной даты нет);

- 30 августа (День республики);

- Курбан-байрам (также без твердой даты).

В других республиках есть и свои праздники.

Должны ли оплачиваться праздники

Если основа зарплаты – должностной оклад, то нерабочие праздничные дни никак не влияют на размер начисляемых, за выполнение служебных обязанностей, сумм. Следовательно, как за январь, в котором всего 12 дней считаются рабочими, так и за июль, где таковых 22, вы получите одинаковое количество денег.

Кроме того, если работника по необходимости в праздничные дни вызывали на предприятие, то эти часы также дополнительно оплачиваются в особом порядке. Правила начисления компенсации приведены в 153-й статье Трудового кодекса.

Сотруднику, вынужденному работать в выходной, обязаны:

- либо оплатить в двойном размере все потраченные часы;

- или же предоставить 1 отгул в другой день.

Описанное выше правило универсально и применяется вне зависимости от системы оплаты труда. В качестве основы для расчетов используют:

- базовые сдельные расценки;

- дневные или часовые тарифы;

- ставки, высчитанные из фиксированного оклада.

Помимо этого, каждая организация вправе самостоятельно установить и свои размеры компенсаций за выход на работу в праздник. Величина таких выплат не может быть ниже зафиксированного законодательством порога. Этот момент допустимо оформлять отдельными:

- локальными регуляторными актами;

- пунктами в индивидуальном или коллективном трудовых договорах.

Имейте в виду, если работник взял другой день вместо выходного, то оплачивается ему именно он в обычном порядке, следовательно, сверхурочные ему не полагаются.

Порядок привлечения сотрудника к работе в праздничный день

Если возникает производственная необходимость, то человека могут вызвать на работу фактически в любое время. Однако здесь есть один немаловажный нюанс – сотрудник обязан согласиться, и непременно в письменном виде. Работодателя законодательство не принуждает издавать специальный приказ по этому поводу, но, как показывает практика, данный документ не помешает.

Если возникает производственная необходимость, то человека могут вызвать на работу фактически в любое время. Однако здесь есть один немаловажный нюанс – сотрудник обязан согласиться, и непременно в письменном виде. Работодателя законодательство не принуждает издавать специальный приказ по этому поводу, но, как показывает практика, данный документ не помешает.

Случаев, когда работника могут привлечь к выполнению служебных обязанностей в праздники, есть немало. К примеру, так происходит, если:

- приостановка деятельности предприятия невозможна, поскольку производство работает по непрерывному циклу;

- в задачи организации входит обслуживание основных потребностей населения (например, осуществление пассажирских перевозок);

- возникает необходимость произвести срочный ремонт, без которого предприятие не сможет в дальнейшем нормально функционировать.

Не требуется согласие работника, лишь когда его присутствие в учреждении необходимо для:

- ликвидации последствий ЧС;

- предотвращения несчастного случая и пр.

Кого нельзя вызывать в праздники

Некоторые категории граждан не могут привлекаться к работе в неурочное время. Так, в частности, 268-й статьей ТК России запрещается вызывать в праздники несовершеннолетних работников. Такая же норма, но уже в отношении беременных сотрудниц, приведена в ст. 259-й того же свода законов.

Также нельзя беспокоить трудящихся, имеющих определенные ограничения в силу плохого здоровья или жизненных обстоятельств. К этой категории причислены:

- матери с детьми в возрасте до 3-х лет;

- родители-одиночки (или опекуны) у которых есть малыши младше 5-ти;

- инвалиды;

- граждане, ухаживающие за больными родственниками (после предъявления медицинского заключения, подтверждающего, что близкий человек не в состоянии самостоятельно себя обслуживать);

- лица, на иждивении которых находятся дети-инвалиды.

Этих людей вызывать в неурочное время допустимо только при возникновении чрезвычайных ситуаций, да и то исключительно по их согласию.

Как рассчитать оплату труда в праздники, если у вас оклад

Довольно часто у работников возникают трудности с расчетом части зарплаты, начисляемой за праздничные дни, если они получают фиксированный должностной оклад. Здесь на самом деле нет ничего сложного – потребуется только выяснить, сколько рабочих часов в среднем за месяц у него есть.

Для этого используют годовую норму времени, приведенную в производственном календаре. Данный показатель необходимо разделить на 12 (число месяцев).

Далее выясняют, было ли превышено стандартное количество трудовых часов за учетный период в результате выхода на работу в праздник. Если этого не случилось, то компенсация выплачивается в одинарном размере. Здесь необходимо:

- оклад разделить на ранее определенное среднее количество часов;

- результат умножить на время, проведенное на рабочем месте в выходной.

Чем поможет эта статья: Вы быстро и правильно рассчитаете зарплату работникам за месяц, в котором есть праздники.

От чего убережет: От споров с работниками и от претензий со стороны трудовых инспекторов.

Если ваша компания на упрощенке

Эта статья будет полезна и для компаний, применяющих упрощенную систему. Ведь правила расчета зарплаты общие для всех и не зависят от системы налогообложения.

Благодаря весенним праздникам в тех месяцах, в которых они есть, меньше рабочих дней. Но значит ли это, что сотруднику надо платить меньше? Не всегда. Все зависит от того, какая система оплаты труда для него установлена. Более того, по-особому придется рассчитаться с работником, если в праздники он трудился, а не отдыхал, как все. Разберемся во всем по порядку. А начнем с ситуации, когда сотрудник - на окладе.

Внимание! Быстрый и безошибочный расчёт заработной платы сотрудников, с учетом праздников, вам поможет произвести онлайн-сервис « Моё дело ». Сервис производит все расчёты в автоматическом режиме! Кроме того, сервис позволяет вам вести учёт на ОСНО и спецрежимах УСН, ЕНВД, Патенте, включая расчёт налогов и страховых взносов, начисление зарплаты и отпускных. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке .

Вы считаете зарплату работнику, которому установлен месячный оклад

Итак, вам нужно посчитать зарплату работнику, для которого установлена окладная система. Сначала посмотрим, сколько причитается ему, если он в праздники законно не выходил на работу. А потом подскажем, как оплатить труд в праздничный день.

Сотрудник на окладе в праздники отдыхал

Вот простое правило: зарплата сотрудника, которому установлен месячный оклад, не зависит от количества нерабочих праздничных дней в месяце (ст. 112 Трудового кодекса РФ). Иначе говоря, зарплата в месяцах, в которых есть праздники, из-за них не снижается. Так что сотруднику, который отработал все рабочие дни месяца, начисляйте зарплату в размере целого оклада.

Не забыть продлить подписку в марте...

и получить серебряный кулон!

И заметьте, такой же порядок действует и в отношении оплаты за работу в предпраздничные дни. Те, которые непосредственно предшествуют празднику. По закону они сокращены на один час. Такой укороченный день также оплачивайте исходя из оклада в размере полной дневной ставки.

Работник трудился в предпраздничный день, как обычно, то есть, к примеру, не семь часов, а привычные восемь? И не по своей инициативе, а по распоряжению руководителя? Тогда вот этот лишний час - это сверхурочная работа. Его надо оплатить не менее чем в полуторном размере (ст. 152 Трудового кодекса РФ).

Работник в праздничный день трудился

Работу в праздничный день требуется оплачивать как минимум в двойном размере (ст. 153 Трудового кодекса РФ). Хотя есть и альтернатива: работник по своему желанию может взять отгул, причем на целый день. В таком случае работу в праздник вы оплатите в одинарном размере. А за день отдыха платить не нужно.

Взять отгул сотрудник может в любом месяце. Однако заявление об этом возьмите с него именно в том месяце, когда он работал в праздник. На основании этого документа вы оплатите праздничный день, который стал для сотрудника рабочим, в одинарном размере, а не двойном.

И вот что еще нужно проверить, доплачивая за работу в праздники: не переработал ли из-за этого сотрудник месячную норму.

Важная деталь

Если сотруднику установлен месячный оклад, то его работу в праздник оплатите исходя из части оклада за день или час.

Предположим, работник трудился в праздничный день в пределах месячной нормы.

Тогда за труд в день отдыха доплачивайте в размере одинарной дневной или часовой ставки сверх оклада - тут право выбора дает статья 153 Трудового кодекса РФ. К примеру, если сотрудник отработал ровно месячную норму, то начисляйте ему полный оклад плюс его часть за день или час, отработанный в праздник. Давайте посмотрим на примере.

Пример 1: Расчет зарплаты за месяц, в котором работник трудился в праздник в пределах нормы

В ООО «Транс М» водители работают по сменному графику, им установлен суммированный учет рабочего времени. Учетный период - месяц.

Месячный оклад водителя Путилова К.Н. составляет 30 000 руб. Согласно графику работник в феврале должен был отработать 159 часов, в том числе 10 часов в праздник 23 февраля.

Фактически Путилов отработал 159 часов по графику. То есть трудился в праздничный день в пределах нормы рабочего времени.

В Положении об оплате труда компании установлено, что доплату за работу в праздник надо рассчитывать из часовой ставки сотрудника, определенной исходя из среднемесячного количества рабочих часов.

В 2013 году при 40-часовой рабочей неделе среднемесячное количество рабочих часов равно 164,17 часа.

Бухгалтер рассчитал февральскую зарплату Путилова так.

Часовая ставка составляет 182,74 руб. (30 000 руб. : 164,17 ч).

Зарплата за февраль составляет 31 827,40 руб. (30 000 + 1827,40).

Теперь предположим, что сотрудник на классической пятидневке переработал месячную норму. В этом случае рассчитывайте «праздничную» зарплату так: оклад разделите на число рабочих дней или часов в месяце. Так вы вычислите соответственно дневную или часовую ставку сотрудника. Полученную сумму вам надо умножить на два, если больший размер доплаты за работу в праздники не закреплен в локальных актах. Вот столько и надо доначислить за каждый день или час, отработанный в праздник.

Пример 2: Расчет зарплаты за месяц, в котором работник трудился в праздничный день сверх нормы

В коллективном договоре ОАО «Олимпиада» установлено, что все работники трудятся по графику классической пятидневки. Значит, месячная норма рабочего времени в феврале 2013 года составляет 159 часов.

Директор предложил менеджеру Бегунову С. В. провести выставку товаров в субботу 23 февраля. Сотрудник согласился, и в этот день трудился 8 часов. Так, по табелю учета Бегунов отработал в феврале 167 часов. То есть трудился в праздник сверх месячной нормы - 159 часов.

Месячный оклад менеджера - 30 000 руб. Также по трудовому договору Бегунову положены ежемесячные премии - 80 процентов от оклада при выполнении плана продаж. План на февраль работник выполнил.

В коллективном договоре прописано, что работа в праздник оплачивается в двойном размере исходя из часовой ставки. И не сказано, что этот тариф рассчитывается со всех начислений, то есть премий и т. п.

Бухгалтер рассчитал февральскую зарплату Бегунова так.

Часовая ставка равна 188,68 руб. (30 000 руб. : 159 ч).

Ежемесячная премия равна 24 000 руб. (30 000 руб. × 80%).

Зарплата за февраль составляет 57 018,88 руб. (30 000 + 3018,88 + 24 000).

Важная деталь: если сотрудник на окладе отсутствовал на работе по уважительной причине, то на эти часы по графику надо уменьшить норму его рабочего времени. В этом случае вы оплатите реально отработанное время и доплатите за труд в праздник.

Вы считаете зарплату для сотрудников, которые сидят на повременной или сдельной оплате

А теперь разберемся, как считать зарплату работнику, для которого установлена повременная или сдельная система. Начнем опять же с ситуации, когда сотрудник отдыхал в праздник. И затем выясним, сколько он получит, если работал в такой выходной.

Сотрудник на тарифе отдыхал в праздники

Размер зарплаты работников, которым установлена часовая или дневная ставка, напрямую зависит от количества отработанных часов или дней. Оплата же труда сдельщиков - от объема произведенной продукции. Очевидно, что чем больше в месяце праздников, тем меньше будет зарплата таких работников. Так вот, по закону им за отдых в нерабочий праздничный день положена доплата (ст. 112 Трудового кодекса РФ).

Осторожно!

Работникам, которым установлена сдельная расценка либо часовая или дневная ставка, по закону положена доплата за нерабочие праздничные дни. Руководитель должен установить размер такой доплаты.

Однако как надо рассчитаться за такие дни, в законе не установлено. Нет и минимального размера доплаты за праздники. Поэтому конкретную величину такой надбавки надо закрепить в коллективном или трудовом договоре. Ее можно рассчитать с учетом среднего заработка или из минимального размера оплаты труда. А то и вовсе определить любую сумму.

Подчеркнем: такую надбавку придется платить за каждый нерабочий праздничный день, который есть в месяце. И не важно, должен был работник в этот день трудиться по графику или нет.

А вот платить за отдых в сокращенный час предпраздничного дня тем, кто не получает оклад, не надо. Такого требования в кодексе попросту нет.

Работник трудился в праздничный день

Теперь рассмотрим, как рассчитывать праздничную зарплату сдельщиков и повременщиков, которые получают деньги за каждый отработанный час или день. Тут расчет простой: работу в праздничный день оплатите исходя из тарифа, увеличенного как минимум в два раза.

Пример 3: Расчет зарплаты за месяц, в котором сдельщик трудился в праздничный день

Возьмем условия примера 2. В ОАО «Олимпиада» для работников на производстве установлена сдельная система оплаты труда. За одно сшитое изделие швее-мотористке платят 100 руб.

По производственной необходимости швею-мотористку Шилину Е. В. вызвали на работу в праздник - 23 февраля. В этот день сотрудница отработала 8 часов и сшила 10 единиц изделий.

Оплата за работу в нерабочий праздничный день составляет 2000 руб. (100 руб. × 10 шт. × 2).

Бухгалтер прибавил эту сумму к той, что начислил Шилиной за изделия, которые она сшила в февральские рабочие дни по графику. Так бухгалтер рассчитал зарплату Шилиной за февраль.

Хотя, конечно, руководство вправе закрепить во внутреннем локальном документе и больший размер оплаты за работу в дни отдыха. Тогда «праздничную» зарплату вы будете считать из тарифа с учетом повышенной доплаты.

Екатерина Никитина

Трудовое законодательство Российской Федерации регулирует все возможные аспекты трудовой деятельности, в том числе и порядок расчета оплаты праздничных и выходных дней в 2020 году. Далее рассмотрено, каков ее размер и механизм определения.

Понятие праздничных и выходных дней

Днями, в которые работодатель не имеет права требовать от сотрудника появления на работе, считаются еженедельные выходные. Наличие такого времени для отдыха гарантируется всем работникам Трудовым кодексом Российской Федерации.

Также отсутствие на рабочем месте оправдано в праздничные дни. Сразу стоит заметить, что далеко не все праздники являются поводом для того, чтобы не работать. Нерабочими считаются лишь те, которые определены законодательством Российской Федерации.

Однако, практически в каждой организации время от времени случаются такие ситуации, когда это правило приходится нарушать. Особенно это актуально для предприятий повышенной ответственности, остановка работы которых может привести к непоправимым последствиям.

Работодатели должны знать, в каких именно ситуациях они могут нарушить отдых работника и вызвать его на работу в выходной, а также что для этого потребуется. Их всего две:

- Если на предприятии возникли проблемы, которые необходимо решить в срочном порядке, то есть те, без незамедлительного устранения которых дальнейшее функционирование хозяйствующего субъекта невозможно. Что касается документального оформления, то работник должен написать письменное согласие на вызов, а работодатель должен оформить его в форме приказа. Но, несмотря на это, работник имеет право отказаться приходить на работу по вызову в свой выходной день, а работодатель не может применить к нему какие-либо санкции.

- Возникновение чрезвычайных ситуаций, связанных с авариями на предприятии, влиянием природных катаклизмов и другого вида катастроф, которые нужно оперативно предотвратить или устранить их негативные последствия. В такой ситуации работника можно вызвать в принудительном порядке и письменное согласие от него не требуется. Особенно это актуально для ведущих специалистов компаний различных сфер (часто – коммунальных).

Если вызов принудительный, он также должен оплачиваться.

Кого нельзя вызывать на работу в праздничные и выходные дни

В первую очередь, к таковым относятся работающие беременные женщины. Даже если женщина не ушла в декретный отпуск, а продолжила работать, она все равно не должна быть вызвана на работу во внеурочное время.

Кроме того, правило распространяется на несовершеннолетних сотрудников. Однако, тут есть исключение. Вызвать можно несовершеннолетних работников, которые заняты в сфере искусства (актеров, циркачей и так далее), а также спортсменов.

Не каждого сотрудника можно вызвать на работу, имея лишь его письменное согласие. В том случае, если в семье работника растет более чем четверо детей, имеются больные родственники или дети-инвалиды, нужно дополнительно получить у врача справку, подтверждающую, что, в случае срочного вызова на работу в выходной день, родственникам сотрудника не будет причинен вред. То же самое касается работающих инвалидов или матерей одиночек, но тут понадобится справка, что вред не будет причинен самому сотруднику.

Оплата праздничных и выходных дней по ТК РФ – законодательное регулирование, порядок

Если между сотрудником и работодателем подписан договор, устанавливающий оклад за полный рабочий месяц, отработанные выходные и праздничные дни нужно оплачивать сверх установленного оклада.

Взятые работником отгулы никак не влияют на величину оклада.

Также стоит учесть, попадает ли данная отработка в норму месячного рабочего времени. Вот пример того, как рассчитывается оплата выходных дней, если установлен месячный оклад.

Например:

В октябре 2017 года сотрудник работал две субботы - 21 и 28 октября. За каждую из них им отработано 8 часов. За 21 октября сотрудник взял отгул (что является его законным правом), за 28 отгул не брал. Оклад подчиненного - 20000 руб. Годовая норма часов для него на 2017 год - 1973 часа.

Расчет оплаты:

Среднее число дней в месяц = 1973/12 = 164,42 ч.

Зарплата за октябрь = оклад (20000 руб.) + доплата.

Доплатить нужно за один день работы в субботу, за который предоставлен отгул, и за второй день - сверх нормы, поскольку отгул за него не предоставлен.

Доплата = 20000 * 8 / 164,42 + 20000 * 8 * 2 / 164,42 = 2919,36 руб.

Таким образом, зарплата за октябрь составит 22919,36 руб.

Если установлена сдельная или же почасовая система, то есть два варианта. Если сотруднику был предоставлен отгул, то выходной оплачивается в таком же размере, как и любой будний день. Если отгул предоставлен не был – в двойном размере.

Например:

Сотрудник трудился 4 декабря и сделал за это время 10 табуреток, каждая из которых оплачивается по 540 руб. Отгул за 4 декабря сотрудник брать не стал. Какова оплата труда?

Расчет оплаты:

Если сотрудник работает посменно, то на оплату влияет, был ли выходной день рабочим по графику. Если был, то доплат не будет. Если же речь идет о праздничном дне, он всегда будет оплачен вдвойне.

Например:

Работник имеет сменный график работы – 2/2. Каждая смена длится 12 ч. Количество его смен, согласно графику, в ноябре 2017 года составило 14- 3, 4, 7, 8, 11, 12, 15, 16, 19, 20, 23, 24, 27, 28 ноября. Также он работал в свой выходной день (9 ноября). Выходной за 9 ноября работник не берет. Тарифная ставка за 1ч. – 147 руб.

Расчет оплаты:

В графике работника 11, 12, 19, попадают на календарный выходной (сб или вс), поэтому за эти дни оплата – стандартная (как за обычный день).

Также в его график попадает праздничный день – 4 ноября, за который работник получит двойную оплату.

За день, когда он вышел не по графику, то есть 9 ноября, работник также получит двойную оплату, так как положенный отгул за него не брал.

Значит, 12 дней за ноябрь оплачиваются в одинарном размере, 2 дня - в двойном:

ЗП за 12 дней = 12дн. * 12ч. * 147р. = 21268 руб.

ЗП за 2 дня = 2дн. * 12.ч * 147р. * 2 = 7056 руб.

Итого суммарная ЗП = 21268 + 7056 = 28324 руб.

Дополнительный выходной вместо оплаты

По закону, работодатель и работник могут договориться о том, что вместо дополнительной оплаты за работу в выходной или праздничный день сотрудник получит дополнительный выходной день.

Для этого работник должен заблаговременно написать заявление и указать в нем дату, когда он хочет получить выходной. В таком случае, оплата будет одинарной, а выходной оплачиваться не будет вовсе.

На основании поданного сотрудником заявления работодатель издает указ о назначении работнику выходного дня.

Даже если сотрудник вышел на работу в праздник не на весь рабочий день, а лишь на несколько часов, на размер компенсации это не влияет – она должна быть полноценной.

Налогообложение оплаты праздничных и выходных дней

Согласно положениям ст. 128 Трудового Кодекса Российской Федерации, оплата труда за работу в праздники и выходные входит в систему оплаты труда, а значит, представляет собой экономическую выгоду сотрудника и облагается налогом на доходы. Для работодателя она также является объектом обложения страховыми взносами.

Кроме того, оплата труда за работу в выходные, как часть зарплаты, включается в перечень затрат при расчете налога на прибыль.

При оплате труда в нерабочие дни в двойном размере, согласно локальным правовым актам, компания имеет право учесть эти суммы в расходах в целях уменьшения базы по налогу на прибыль.

Если же оплата за работу в праздничные и выходные дни производится сверх установленных трудовым законодательством норм и утверждена коллективным договором или трудовым соглашением с конкретным работником, то данные затраты не являются основанием для уменьшения налоговой база по прибыльному налогу. Это регулируется Налоговым Кодексом Российской Федерации. Однако, в любом случае, все проводимые выплаты подлежат удержанию и обложению взносами на страхование.

Таким образом, работодатель не имеет права требовать от работника, чтобы он трудился в свой выходной день, если только не возникнут действительно сложные и непредвиденные обстоятельства, при которых управленец не сможет найти другого выхода, кроме как вызвать подчиненного на место труда. Поскольку это не считается нормальными условиями труда, оно должно быть компенсировано сотруднику. Рабочий выходной должен оплачиваться, причем не менее, чем в двойном размере от обычной ежедневной зарплаты, либо заменяться дополнительным выходным.

Законодательством установлены определенные дни, считающиеся праздничными, и соответственно, являющиеся выходными. Это:

- 1, 2, 3, 4 и 5 января – новогодние каникулы;

- 7 января – Рождество Христово;

- 23 февраля – День защитника Отечества;

- 8 марта – Международный женский день;

- 1 мая – Праздник Весны и Труда;

- 9 мая – День Победы;

- 12 июня – День России;

- 4 ноября – День народного единства.

Бывает, что на предприятии установлен сменный график работы. В этом случае, привлекать сотрудников к работе в эти дни разрешается. Но в эти дни отличается от обычных рабочих дней. Эти особенности мы и разберем ниже.

Сразу оговоримся, что существует дневные и . Оплачиваются они не одинаково.

В общих случаях за ночные смены производится доплата в размере не меньше 20% от установленной ставки.

Формулы расчета

Для расчета доплаты за праздничны день, необходимо определиться какая система оплаты труда существует на предприятии ( , или же оклад).

Правила расчета регламентируются статьей 153 ТК РФ.

Расчет по часовой ставке

Применяется следующая формула:

Ставка за час х 2 х количество часов, отработанных в праздничный день

Расчет по дневной ставке

В этом случае формула будет следующей:

Ставка за день х 2

Расчет по месячному окладу

Если переработки нормы времени в месяц не было, то доплата к окладу равна дневной или часовой ставке, которые рассчитываются так:

- Ставка за день = оклад: количество дней в месяце (рабочих)

- Ставка за час = оклад: количество часов в месяце (рабочих)

Если имела место быть переработка по норме времени за месяц, то доплата за праздники вычисляется следующим образом:

Ставка за день х 2

Ставка за час х 2 х отработанное количество часов

Если смена выпадает на праздничную ночь, то тогда осуществляется двойная оплата (за праздничные часы и за ночную смену).

Если смена выпадает на праздничную ночь, то тогда осуществляется двойная оплата (за праздничные часы и за ночную смену).

Эти величины считаются отдельно и складываются.

Для подсчета отработанного времени в праздничную ночь (с 22.00 до 6.00), нужно учитывать и тот факт, что ночная смена должна быть сокращена на 1 час без последующей отработки.

Примеры расчетов

Чтобы было более понятно и наглядно, разберем эти моменты на конкретных примерах

ПРИМЕР 1

В организации установлен сменный график работ сутки через трое с 9.00 до 9.00 следующего дня. Пилькин И.А. заступил на смену 8 марта в 9.00. Ему установлена оплата труда по часам. Стоимость его часа работы равна 45 руб. (для удобства посчитаем эту сумму уже с учетом НДФЛ, т.е. именно 45 руб. за час сотрудник получает на руки).

Считаем доплату за праздники. Для начала вычислим количество часов, за которые будет производится надбавка:

- дневные часы: 11 часов (с 9.00 до 22.00)

- ночные часы: 2 часа (с 22.00 до 24.00)

Допустим, что коллективным договором установлено, что доплата за ночные часы производится в размере 20% от часовой ставки.

Итого получаем:

- за день: 45 х 11ч. = 495 руб.

- за ночь: (45 + 20%) х 2 ч. = 108 руб.

Складываем: 495 + 108 = 603 руб.

Итого, доплата за смену, выпавшую на праздничный день составила 603 руб.

ПРИМЕР 2

Работник Сидоров И.А. работает посменно. Для него установлена тарифная ставка в час 200 рублей. Продолжительность его смены 10 часов. Посчитаем, сколько он получит доплаты за январь 2016 года, если его смены выпадали на 1, 2, 5, 6 число этого месяца. Ночных смен у него не было.

200 руб. х 10 ч. х 4 дня = 8 000 руб.

ПРИМЕР 3

Тому же сотруднику Сидорову И.А. вместо почасовой оплаты труда установлен оклад в размере 30 000 руб. Допустим, что норма смен им была отработана полностью. Норма часов в месяц составляет 136 ч. Посчитаем доплату за праздники в январе. Смены выпали на 1, 2, 5, 6 число.

Посчитаем:

- 30000 руб. : 136 час. = 220,58 руб. – часовая тарифная ставка

- 220,58 руб. х 10 ч. х 4 дн. = 8823,20 руб. – доплата за четыре праздничных дня.

ПРИМЕР 4

Работнику установлен дневная ставка оплаты труда в размере 3000 руб. Кисилев А.А. работает посменно 2/2. В мае он отработал 15 смен. 1 и 9 мая выпали как рабочие дни. Считаем доплату за праздники.

Посчитаем:

2 дня х 3000 руб. = 6000 руб. – дополнительно к зарплате получит сотрудник за праздничные дни.

Переработка при сменном графике

Здесь оплата также происходит в двойном размере. Для наглядности приведем несколько примеров:

ПРИМЕР 1

В управляющей жилищной компании слесари работают посменно с графиком 2/2. Сотрудник Климов В.В. был привлечен к работе не в свою смену 4 ноября в связи с аварией на линии водопровода. Аварию устранили в течение 5 часов. Климов имеет почасовую оплату труда в размере 60 руб./час.

Считаем доплату:

60 руб. х 5 ч. х 2 = 600 руб.

ПРИМЕР 2

В мае норма часов составляет 143 часа. Сотрудник Коровин Т.Т. отработал в этом месяце 160 часов, работая по сменному графику. Из них 8 часов 1 мая и 9 часов 9 мая. Сотруднику установлен оклад 40000 руб. Так как количество часов превышает норму в этом месяце, то оплата праздничных дней подлежит двойной оплате (ст. 153 ТК РФ).

- Определяем часовую тарифную ставку: 40000 руб. : 143ч. = 279,72 руб.

- Считаем доплату за праздники: (8 ч. + 9 ч.) х 279,72 х 2 =9510,48 руб.

")